Külkedisi, peri annesinin büyülü dokunuşuyla bir geceliğine en güzel elbiseleri giyip baloya gitmişti. Ancak Külkedisi’nin bildiği bir şey vardı: Büyü sabaha karşı kaybolacak ve her şey eski haline dönüşecekti. Siber güvenlik sigortası da benzer şekilde, bir işletmeye zor zamanlarında geçici bir koruma sağlar. Ama bu koruma tek başına yeterli değildir. Gerçekten kalıcı bir güvenlik ve başarı için, işletmelerin kendi güvenlik yatırımlarını yapması ve büyü bozulduğunda hazırlıklı olması gerekir. Tıpkı Külkedisi’nin baloda dikkatli olması gerektiği gibi, işletmelerin de siber dünyadaki adımlarını iyi planlaması şarttır.

Siber güvenlik sigortası, riskin devredilmesi anlamına gelir. Bu sigorta türü, tamamen reaktif bir olay müdahalesi olarak işlev görür ve önleme veya kurtarma yatırımı yapma ihtiyacını ortadan kaldırmaz. Ancak, kapsamlı bir siber güvenlik programının önemli bir parçası olabilir. Üst düzey yöneticiler, siber sigortanın amacını, maliyetlerini ve kapsamındaki sınırlamaları bilmelidir. Ancak bu anlaşmaların incelikleri karmaşık olabilir ve birçok istisna içerebilir. Siber güvenlik sigortasından beklenen faydaları alabilmek için siber güvenlikten sorumlu üst düzey yöneticilerin sürecin bir parçası olması şarttır.

Siber sigorta nedir ve neleri kapsar?

Siber sigorta, bir kuruluşun büyük çaplı veri ihlalleri, iş kesintileri, fidye yazılım saldırıları ve diğer türdeki siber saldırılardan kaynaklanan kayıplarını ve ilgili maliyetlerinin karşılanmasına yardımcı olabilir.

Siber güvenlik sigortası, bir güvenlik olayı meydana geldiğinde kuruluşun ödemek zorunda kalacağı kurtarma maliyetlerini azaltmak için tasarlanmıştır. Ayrıca, siber saldırılarla ilgili BT dışı maliyetleri de karşılayabilir; örneğin itibar kaybı (PR firmaları veya ihlal danışmanları aracılığıyla) ve hukuki masraflar. Bunlar, siber güvenlik sigortasının nitel faydalarından bazılarıdır.

Kapsamlı bir siber sigorta poliçesi, hukuki masraflar, olay hazırlığı ve müdahale desteği, çalışan eğitimi, adli bilişim hizmetleri ve ihlal bildirim hizmetleri gibi unsurlar için kaynak ve geri ödeme sağlayabilir. Ayrıca, sigorta poliçeleri kuruluşların mali tablolarını koruma amacıyla ilk ve üçüncü taraf maliyetleri ile sorumluluklarını güvence altına alabilir. Bunlara kaybedilen gelir ve ekstra harcamalar, veri ve donanımın geri yüklenmesi ve onarımı, düzenleyici para cezaları, ve itibar zedelenmesi gibi unsurlar dahildir.

Bunun yanı sıra, güvenlik olayı durumunda sigorta sağlayıcısının talep edeceği müdahale gerekliliklerine uyulması zorunlu olacaktır.

Siber güvenlik sigortasının sunduğu bir diğer nitel fayda ise, sigorta sağlayıcısının veya aracısının istihdam ettiği ya da anlaşmalı olduğu uzmanlara erişim sağlamasıdır. Bu uzmanlar sadece olay müdahalesi veya adli bilişim hizmetleri sunmakla kalmaz, aynı zamanda hukuki, PR ve kolluk kuvvetleriyle doğrudan temas kurma imkânı da sunar. Özellikle Ransomware ödemek zorunda kalan kurumlar için anlaşma sağlanması açısından deneyimli kişiler üzerinden ilerlenmesi faydalı olacaktır.

Sigorta yaptırılırken dikkat edilmesi gereken konular

Siber sigorta poliçelerinde dikkat edilmesi gereken bazı istisnalar bulunmaktadır. Bu istisnalar sigortanın hangi durumlarda devreye girmeyeceğini gösterir. Bu nedenle sigorta almadan önce dikkatle incelenmelidir. Öne çıkan bazı istisnalar şunlardır:

- Terörizm ve savaş eylemleri,

- İflas ve bedensel zararlar,

- Sözleşmeye dayalı sorumluluklar,

- Çalışanların eylemleri ve şantaj,

- Güncellenmemiş yazılım kullanımı,

- Doğal afetler ve nükleer kontaminasyon,

- Haksız ticaret veya yasa dışı bilgi toplama.

Bu istisnaları dikkatle inceleyerek, işletmenizin ihtiyaçlarına en uygun sigorta poliçesini seçmelisiniz.

Sigortacınıza Sormanız Gereken Sorular

Siber sigorta poliçesindeki kapsam boşluklarını anlamak için şunları sormak önemli olacaktır:

- Bir fidye yazılım saldırısının devlet destekli olduğu belirlenirse, kapsam dahilinde miyiz?

- Güvenlik olayının ana nedeni belirlenemezse, sigorta kapsamına giriyor muyuz?

- Güncellenmemiş bir sistem nedeniyle saldırıya uğrarsak, poliçemiz bu durumu karşılıyor mu?

- Entegre üçüncü tarafların güvenlik açıkları nedeniyle zarar görürsek, kapsam dahilinde miyiz?

- Poliçede coğrafi veya teknolojik sınırlamalar var mı?

Bu sorular, sigorta kapsamınızı tam anlamıyla anlamanızı sağlayacak ve olası risklere karşı daha hazırlıklı olmanıza yardımcı olacaktır.

Siber Sigorta Pazarındaki Gelişmeler

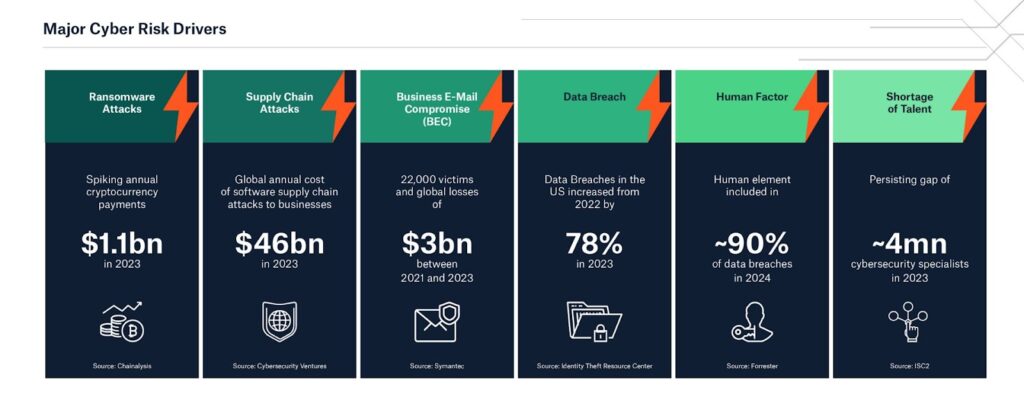

SNS Insider’a göre siber güvenlik sigortası pazarının 2024-2032 döneminde yıllık %16,4 büyüme oranı ile 52,1 milyar dolara ulaşması bekleniyor. Bu büyümenin temel nedenleri arasında artan siber suçlar ve hükümet düzenlemeleri yer alıyor. Özellikle fidye yazılım saldırıları ve veri ihlalleri gibi olayların getirdiği finansal yükler nedeniyle işletmeler, kapsamlı siber sigorta poliçelerine yöneliyor.

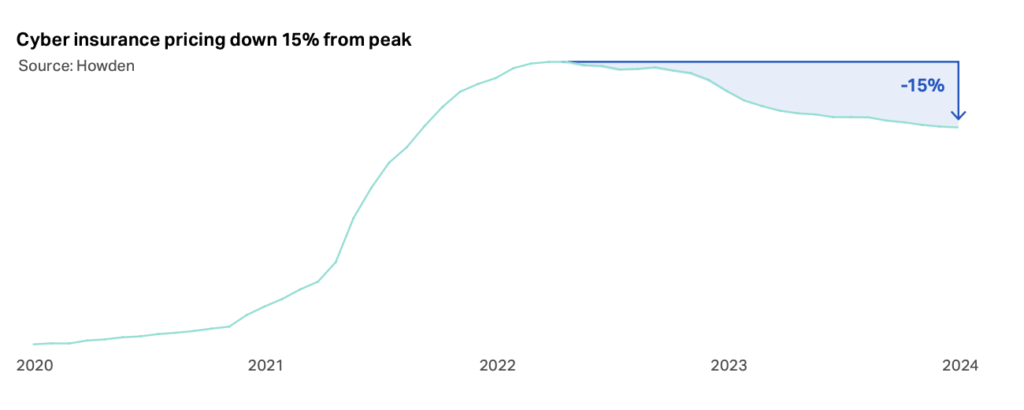

Howden 2024 Siber Sigorta Raporu, artan fidye yazılımı saldırıları, jeopolitik riskler ve yapay zekanın yükselişi ile siber sigorta pazarındaki dinamik büyümeye dikkat çekiyor. Güçlü güvenlik önlemleri olan şirketlerin daha hızlı toparlandığını ve daha az finansal kayıp yaşadığını vurgulayan rapor, küçük ve orta ölçekli işletmeler ile uluslararası pazarlardaki büyüme fırsatlarına işaret ediyor.

Ayrıca raporda siber sigorta fiyatlarının kurumların siber güvenliğe yaptıkları yatırımlar ile düşüş eğilimine geçtiği belirtiliyor.

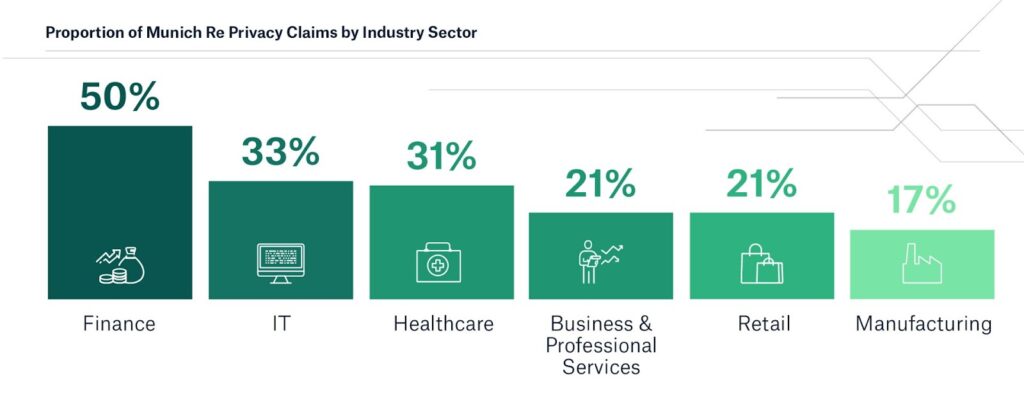

Munich Re’nin 2024 siber sigorta riskleri ve trendleri raporu, hızla gelişen teknolojiler, yapay zeka, bulut bilişim ve artan siber saldırılarla birlikte siber sigorta pazarının büyümesini ele alıyor. Ransomware, veri ihlalleri ve tedarik zinciri saldırıları ana tehditler olarak öne çıkıyor. Raporda, devlet destekli siber saldırıların artışı ve yapay zekanın hem savunma hem de saldırı amaçlı kullanımının etkisi vurgulanıyor. Ayrıca, siber sigorta kapsamının genişlemesi ve düzenleyici gereksinimlerin bu büyümeyi hızlandırdığı belirtiliyor.

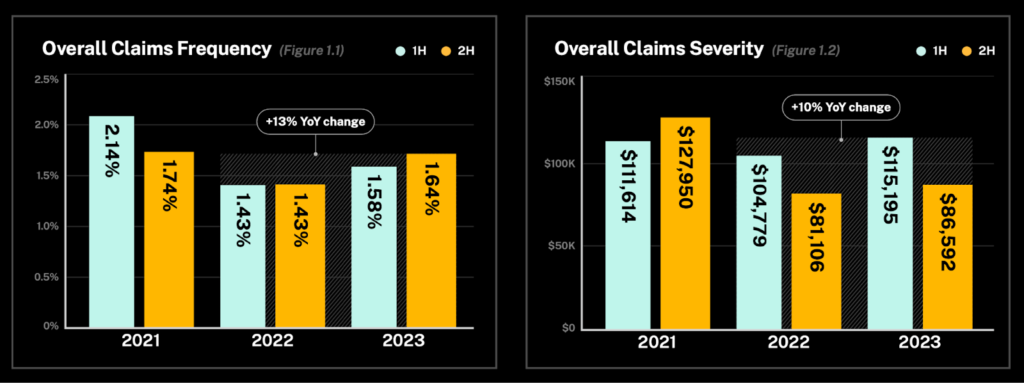

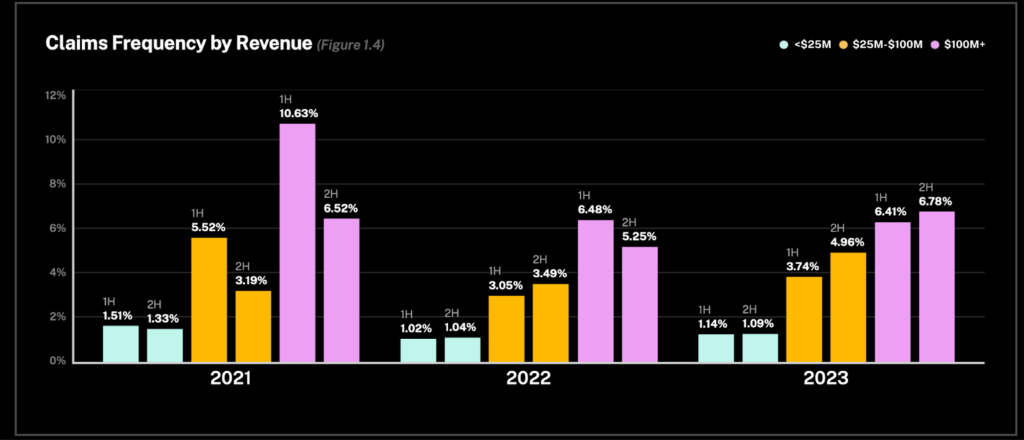

Caolition tarafından yayınlanan 2024 Cyber Claims raporuna göre;

- Siber talepler yıllık bazda arttı. Yılın ikinci yarısında genel şiddet azalmasına rağmen, ilk yarıdaki fidye yazılımı taleplerindeki artış bu düşüşü dengelemeye yetmedi.

- Taleplerin çoğu, iş e-posta dolandırıcılığı (BEC) ve para transferi dolandırıcılığından (FTF) kaynaklandı. Bu da e-posta güvenliğinin önemini vurguluyor.

- Küresel fidye yazılımı ödemeleri 1 milyar dolara ulaşırken, Coalition fidye yazılımı taleplerinin şiddeti %54 azaldı.

- Güvenlik açıkları olan sınır cihazları kullanan işletmeler daha fazla risk altındaydı.

Özet

Siber güvenlik sigortası, siber saldırıların kaçınılmaz olduğu günümüz iş dünyasında önemli bir araçtır. Ancak sigorta, tüm riskleri kapsayacak şekilde tasarlanmamıştır ve işletmelerin sigorta kapsamındaki boşlukları anlaması gerekir. Ek sigorta ürünleri ile risk transferini iş ihtiyaçlarıyla uyumlu hale getirmek, siber güvenlik sigortasından en yüksek faydayı elde etmenizi sağlayacaktır.

Siber güvenlik sigortası, işletmenizi siber saldırılardan sonra korumanın yanı sıra, önleyici tedbirler almanızı da teşvik eder. Bu nedenle, sigorta kapsamınızı dikkatlice gözden geçirerek ve ek ürünlerle destekleyerek risklerinizi minimuma indirmeniz faydalı olacaktır.