2024 yılı, siber güvenlik sektöründe birleşme ve satın almaların (M&A) hız kazandığı bir dönem oldu. Şirketler, artan siber tehditlere karşı daha güçlü ve kapsamlı çözümler sunmak, yeteneklerini geliştirmek ve rekabet avantajı elde etmek amacıyla M&A’ları stratejik bir araç olarak kullanıyor. Bu işlemler, sektörde büyük oyuncuların ortaya çıkmasına, rekabetin artmasına ve inovasyonun hızlanmasına yol açıyor. Sektördeki bu hareketliliğin önümüzdeki yıllarda da devam etmesi ve daha fazla birleşme ve satın almanın gerçekleşmesi bekleniyor.

Bu dinamik ortamda, siber güvenlik sektöründeki M&A trendlerini anlamak ve bu trendlere uyum sağlamak, şirketlerin başarısı için kritik öneme sahip. 2024 yılına dair yayınlanmış raporları bu blog yazısında ele alacağız.

İlk olarak, BCG(Boston Consulting Group) tarafından 2024 yılına dair yayımlanmış olan raporunu inceleyelim. Bu rapor, şirketlerin dijital dönüşüm, yapay zeka, yarı iletkenler ve bulut teknolojileri gibi alanlardaki yeteneklerini artırmak için M&A’ları nasıl kullandığını vurguluyor.

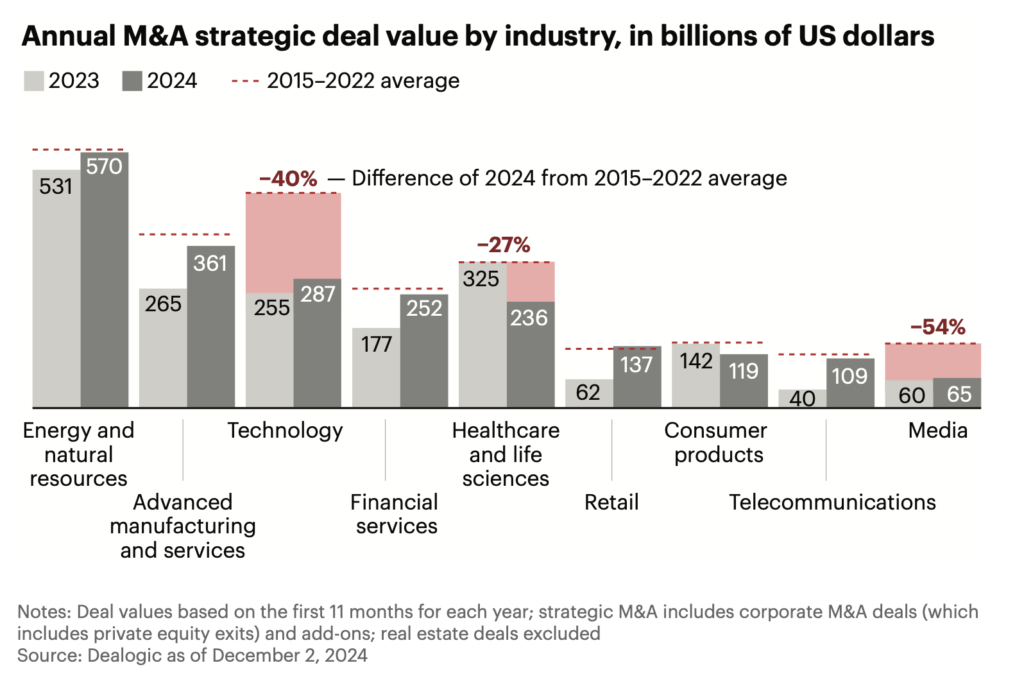

Teknoloji Sektörünün Öncü Rolü

Teknoloji, M&A faaliyetlerinde lider sektörlerden biri olarak öne çıkıyor. Şirketler, dijital ve teknolojik yetenekler kazanmak amacıyla M&A’ları kullanıyorlar. SAP şirketinin WalkMe’yi 1,4 milyar dolara satın alması, bu eğilimin belirgin bir örneğidir.

Yapay Zeka’nın (AI) Dönüştürücü Etkisi:

- Yapay zeka ve robotikteki ilerlemeler, şirketlerin yeni teknolojik çözümler ve yetenekler arayışıyla M&A aktivitesini artırıyor. Bu nedenle “Acquihire” (yetenek avı) anlaşmalarının sayısı artabilir.

- Yapay zeka, M&A ekiplerinin çalışma ve faaliyet yönetme biçimini dönüştürebilir.

- Visa, yapay zeka tabanlı bir işlem izleme şirketi olan Featurespace’i satın alarak bu alandaki yetkinliğini artırıyor.

- BioNTech, yapay zeka destekli ilaç keşfi, tasarımı ve geliştirme alanındaki konumunu güçlendirmek için InstaDeep’i satın alıyor.

- Salesforce, Own’u satın alarak kuruluşların kritik verilerini korurken daha derin içgörüler elde etmelerini sağlıyor.

Dijital Dönüşüm Hamleleri:

- Şirketler, dijital dönüşüm stratejilerinin bir parçası olarak yazılım ve veri hizmetleri gelirini artırmak amacıyla teknoloji firmalarını satın alıyor. Otomotiv şirketleri de elektrikli araçlara geçişi hızlandırmak ve “bağlantılı” arabalar inşa etmek için teknoloji şirketlerini satın almaya devam ediyor.

- Perakende yöneticilerinin yaklaşık %40’ı teknoloji şirketlerini satın almayı planlıyor. Finansal hizmetlerde ise bu oran %55’e çıkıyor ve kendi sektörleri dışındaki anlaşmalara öncelik veren tek sektör haline geliyor.

Siber Güvenlik:

Siber güvenlik, dijitalleşmenin artmasıyla birlikte şirketlerin öncelikleri arasında yer alıyor ve bu alandaki M&A faaliyetleri de önem kazanıyor.

- Synopsys şirketinin Ansys’i 33,5 milyar dolara satın alması, yapay zeka uygulamalarını desteklemek için gereken işlem gücüne olan talebi vurguluyor.

- Hewlett Packard Enterprise şirketi Juniper Networks’ü 15,4 milyar dolara satın alması da yapay zekâ odaklı bir işlem.

- IBM şirketinin HashiCorp’u satın alma girişimi, yapay zeka odaklı karmaşıklık için kapsamlı bir uçtan uca hibrit bulut platformu oluşturmayı amaçlıyor.

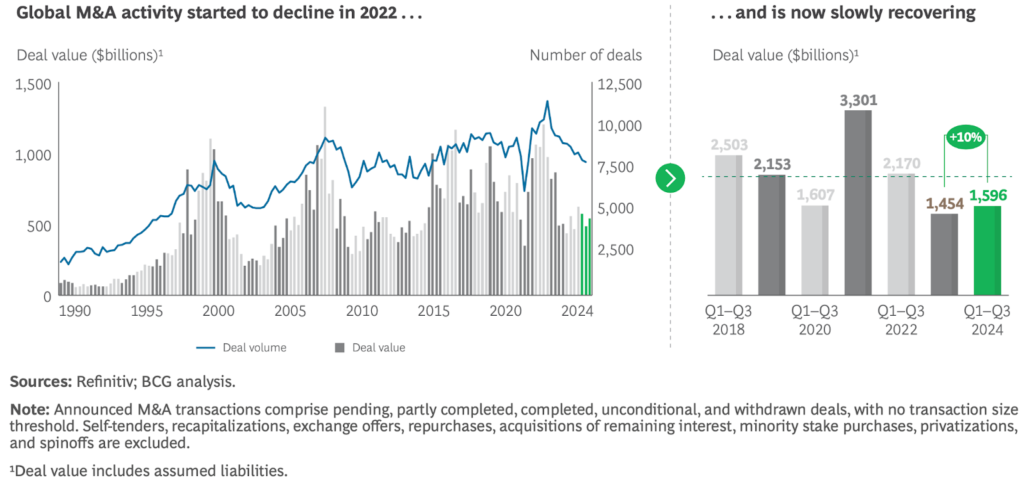

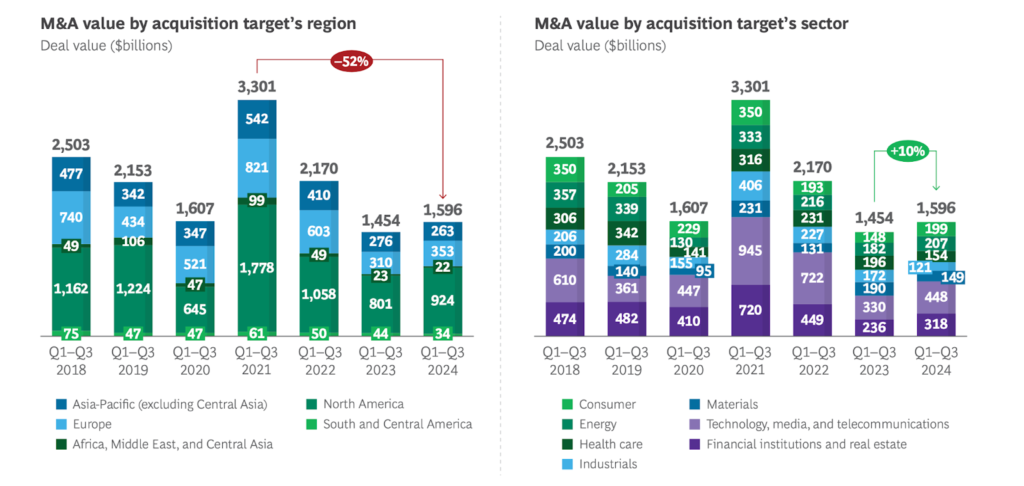

Bölgesel ve Sektörel Değerlendirme

Bain firması tarafından yayımlanan raporunda 2024 yılındaki birleşme ve satın alma (M&A) faaliyetlerinde teknoloji sektöründeki yatırımların bölgesel dinamikleri farklılık göstermektedir. Her bölge, kendine özgü ekonomik, politik ve stratejik faktörlerin etkisiyle teknoloji yatırımlarına özgün yaklaşımlar sergilemektedir. Aşağıda, farklı bölgelerdeki teknoloji sektörüne yönelik M&A faaliyetlerinin bir değerlendirmesi sunmaktadır.

Kuzey Amerika:

- Kuzey Amerika, stratejik M&A’da 1,2 trilyon dolarlık piyasa değeriyle önemli bir yere sahiptir.

- Teknolojiye olan ilgi özellikle dikkat çekicidir. Bölgedeki inbound (yurt içine yönelik) teknoloji aktivitesi, değer olarak %83’lük bir artış göstermiştir. Bu büyüme, küresel teknoloji anlaşma değerlerindeki genel durgunluğa rağmen gerçekleşmiştir.

- ABD’de, düzenleyici kurumların incelemeleri, dealmaker’ların stratejilerini değiştirmesine neden olmuştur; incelenen anlaşmaların yaklaşık üçte biri engellenmiş veya geri çekilmiştir. Bu durum, regülasyonların teknoloji M&A’ları üzerindeki etkisini göstermektedir.

Avrupa:

- M&A piyasası genel olarak düşüş göstermiştir. Örneğin, Almanya’da piyasa değeri %7 azalırken, Fransa’da %10 azalmıştır.

- İtalya’da, Swisscom şirketi Vodafone Italia’yı 8,7 milyar dolara satın almasının ardından telekomünikasyon sektöründe gelecekteki M&A faaliyetlerinin sınırlı olacağı ve teknoloji sağlayıcılarına odaklanılacağı belirtilmiştir.

Asya-Pasifik:

- Bölgede M&A aktivitesi %10 artmıştır.

- Hindistan, 2023 yılına göre yaklaşık %16’lık bir düşüş görülmüştür. Bu nedenle M&A aktivitesinde düşüş yaşayan tek büyük coğrafya olmuştur.

Orta Doğu:

- Orta Doğu’da stratejik M&A piyasa değeri %52 artışla 29 milyar dolara ulaşmıştır.

- Enerji ve doğal kaynaklar anlaşma değerinin %61’i outbound (yurt dışına yönelik) olmuştur. Bu durum, bölgenin teknoloji yatırımlarındaki dışa açılımını işaret etmektedir.

Siber Güvenlik Sektörü Değerlendirmesi

2024 yılı, siber güvenlik sektöründe önemli bir hareketliliğin yaşandığı bir yıl oldu. Hem birleşme ve satın alma (M&A) işlemleri hem de finansman turları açısından önemli artışlar kaydedildi. Şirketler, artan siber tehditlere karşı daha güçlü ve kapsamlı çözümler sunmak amacıyla stratejik hamleler yaparken, yatırımcılar da sektörün büyüme potansiyeline olan inançlarını korudu. Bu durum, siber güvenlik ekosisteminin genelinde bir canlanmaya ve rekabetin artmasına yol açtı. Altitude Cyber firması tarafından yayımlanan rapora göre;

Birleşme ve Satın Alma (M&A) İşlemleri:

- 2024 yılında siber güvenlik sektöründe 280 adet M&A işlemi gerçekleşti ve toplam işlem hacmi 53,3 milyar dolar olarak kaydedildi. Bu, sektördeki şirketlerin birleşerek daha büyük ve güçlü yapılar oluşturma eğiliminde olduğunu gösteriyor.

- İşlem sayısı bir önceki yıla göre %3 artarken, işlem hacmi %10’luk bir artış gösterdi. Bu durum, yapılan birleşmelerin ortalama değerinin arttığını ve daha büyük oyuncuların piyasada söz sahibi olmaya başladığını işaret ediyor.

- M&A işlemlerinin %62’sini stratejik alıcılar, %38’ini ise özel sermaye şirketleri oluşturdu. Bu, hem sektördeki mevcut oyuncuların büyümek için satın almalar yaptığı hem de dışarıdan yatırımcıların sektöre ilgi gösterdiği anlamına geliyor.

- En çok işlem gören sektörler şunlardır: güvenlik danışmanlığı, yönetilen güvenlik hizmet sağlayıcıları (MSSP), risk ve uyumluluk, kimlik ve erişim yönetimi ile SecOps/Olay Müdahalesi/Tehdit İstihbaratı. Bu alanlar, siber güvenliğin temel bileşenleri olarak öne çıkıyor ve şirketlerin bu konularda uzmanlaşmaya çalıştığını gösteriyor.

- Kuruluşlar, karmaşık siber tehditlere karşı koymak için yazılım tedarik zinciri güvenliği yönetimi ve SBOM araçlarına yatırım yapmaya hazırlanıyor. Bu, siber güvenliğin sadece şirket içi değil, tedarik zincirinin tamamını kapsayan bir yaklaşımla ele alınması gerektiğinin farkına varıldığını gösteriyor.

M&A İşlemlerindeki Artışın Nedenleri:

- Şirketler, fidye yazılımları, veri ihlalleri ve diğer siber saldırılar gibi artan tehditlerle karşı karşıyadır. Bu tehditlerle mücadele etmek için daha gelişmiş ve kapsamlı güvenlik çözümlerine ihtiyaç duyuluyor.

- Siber güvenlik alanında nitelikli uzman bulmak zorlaşıyor. Şirketler, M&A yoluyla yetenekli çalışanları bünyelerine katma yoluna gidiyor.

- GDPR, KVKK gibi verilerin korunmasına yönelik yapılan düzenlemeler, şirketlerin güvenlik yatırımlarını artırmasını zorunlu kılıyor.

- Bulut bilişim, yapay zeka ve nesnelerin interneti gibi teknolojiler, yeni güvenlik zorlukları ve fırsatları yaratıyor. Şirketler, bu teknolojileri kullanarak güvenliklerini güçlendirmek ve rekabet avantajı elde etmek istiyor.

M&A İşlemlerinin Sonuçları:

- M&A’lar, şirketlerin daha güçlü ve kapsamlı güvenlik çözümleri sunmasını sağlıyor.

- Sektördeki M&A’lar, rekabeti artırıyor ve inovasyonu teşvik ediyor.

- M&A’lar, daha büyük ve güçlü oyuncuların piyasada söz sahibi olmasına yol açıyor.

- Sektördeki büyüme ve M&A’lar, yatırımcıların ilgisini çekiyor ve finansman işlemlerini artırıyor.

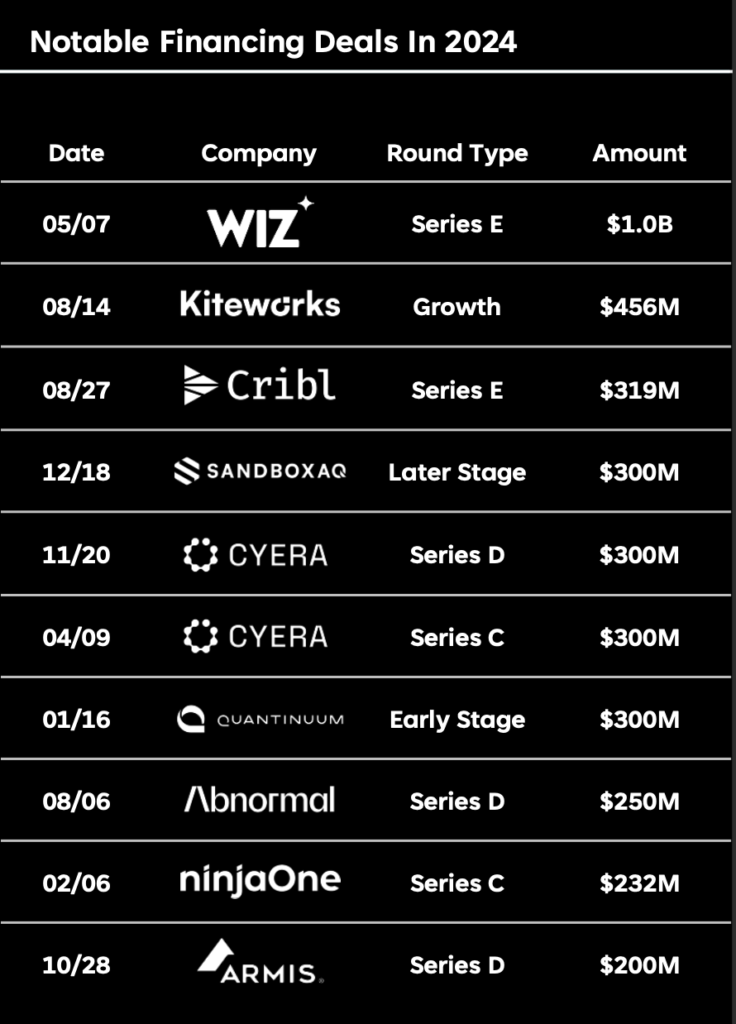

Finansman İşlemleri

Siber güvenlik şirketlerinin büyüme ve inovasyon potansiyelini desteklemek amacıyla yapılan finansman işlemleri de 2024 yılında önemli bir yer tuttu. Yatırımcılar, sektörün geleceğine duydukları güvenle, çeşitli aşamalardaki şirketlere önemli miktarda sermaye sağladılar.

- 2024 yılında toplam 13,2 milyar dolarlık işlem hacmiyle 892 adet finansman işlemi gerçekleşti. Bu, siber güvenlik şirketlerinin büyüme ve gelişme için önemli miktarda sermaye sağladığını gösteriyor.

- Finansman toplam işlem sayısı 2024’te bir önceki yıla göre %16 artarken, işlem hacmi (dolar bazında) %40 arttı. Bu, daha fazla şirketin yatırım aldığı ve ortalama yatırım miktarının yükseldiği anlamına geliyor.

- 2,9 milyar dolarlık 268 işlemle 1. çeyrek en aktif dönem oldu. Bunu 4,5 milyar dolarlık 230 işlemle 2. çeyrek, 2,7 milyar dolarlık 201 işlemle 4. çeyrek ve 3,0 milyar dolarlık 193 işlemle 3. çeyrek izledi. Bu, yılın başındaki yatırım iştahının yüksek olduğunu ve sonraki çeyreklerde de istikrarlı bir yatırım akışının devam ettiğini gösteriyor.

2025 yılında Hakim Olması Beklenen Önemli Siber Güvenlik Sektörleri

YL Ventures tarafından yayımlanan 2025 yılı için siber güvenlik sektörüne ilişkin tahminlerini ve önemli eğilimlerini ele almaktadır. 2025 yılında öne çıkması beklenen kilit alanlar:

1. Yapay Zeka (AI) Destekli Güvenlik Optimizasyonu

2025 yılında yapay zeka, Güvenlik Operasyonları (SecOps), Kimlik ve Erişim Yönetimi (IAM) gibi mevcut güvenlik alanlarını iyileştirecek ve manuel, zaman alan görevleri daha verimli hale getirecek. Özellikle SecOps’ta yapay zeka kullanımı, güvenlik altyapılarının ihlallere karşı daha dayanıklı olmasını sağlayacak. YL Ventures, yapay zeka destekli güvenlik çözümlerinin, güvenlik sektöründe devrim yaratacağını öngörüyor.

2. İnsan Dışı Kimlik Güvenliği (NHI)

Makine kimliklerinin sayısının insan kimliklerini aşması ve bu kimliklerin yeterince denetlenmemesi nedeniyle NHI güvenliği kritik hale geliyor. Kuruluşların %60’ının NHI güvenliğine yatırım yapması bekleniyor. API anahtarları, OAuth belirteçleri ve hizmet hesapları gibi NHI’ler genellikle yeterli izlenemiyor ve bu da onları saldırganlar için cazip hedefler haline getiriyor. Bu nedenle, NHI güvenliği, 2025 yılında yatırım ve inovasyon için önemli bir alan olarak öne çıkıyor.

3. Modern Veri Kaybı Önleme (DLP)

Uzaktan çalışma ortamlarının artması ve veri yayılımı, geleneksel DLP araçlarını yetersiz kılıyor. Yeni DLP çözümleri, hassas veriler üzerinde daha iyi görünürlük ve kontrol sağlayarak bu zorlukların üstesinden gelmeyi hedefliyor. Yapay zeka teknolojisi sayesinde gelişmiş sınıflandırma ve veri koruma özellikleri sunan yeni nesil DLP çözümleri giderek daha fazla talep görüyor. Uzaktan çalışma ortamlarının güvenliği ve veri gizliliği gereksinimleri, modern DLP çözümlerini kritik bir hale getiriyor.

YL Ventures’ın değerlendirmesine göre, bu üç alandaki yatırımcı ilgisinin artması, siber güvenlik sektörünün olgunlaştığını ve siber tehditlerle mücadelede daha etkili, otomatik ve proaktif çözümlere duyulan ihtiyacı gösteriyor.

Özetle 2024 yılı, siber güvenlik sektöründe önemli bir büyüme ve dönüşümün yaşandığı bir yıl oldu. Birleşme ve satın alma (M&A) işlemlerindeki artış, şirketlerin ölçeklerini büyütme, yeteneklerini geliştirme ve pazardaki rekabet güçlerini artırma çabalarını yansıtıyor. Aynı zamanda, artan siber tehditler ve dijitalleşme, siber güvenlik çözümlerine olan talebi artırdı. Sektördeki yatırım ve finansman işlemlerini hızlandırdı.

Yapay zeka, bulut bilişim ve nesnelerin interneti gibi teknolojiler, siber güvenlik alanında inovasyonu yönlendiren temel itici güçler olarak öne çıkıyor. Bu teknolojiler, şirketlerin daha proaktif, otomatik ve etkili güvenlik çözümleri geliştirmelerine olanak tanıyor.

2025 yılında siber güvenlik sektöründe yapay zeka destekli güvenlik optimizasyonu, insan dışı kimlik güvenliği ve modern veri kaybı önleme gibi alanların daha da önem kazanması bekleniyor. Bu alanlardaki inovasyonlar, şirketlerin karmaşık siber tehditlere karşı daha dirençli hale gelmelerine ve verilerini daha etkili bir şekilde korumalarına yardımcı olacak.

Siber güvenlik sektöründeki M&A trendleri ve teknolojik gelişmeler, hem şirketler hem de yatırımcılar için önemli fırsatlar sunuyor. Sektördeki bu dinamik büyüme ve dönüşümün önümüzdeki yıllarda da devam etmesi bekleniyor.